新闻资讯

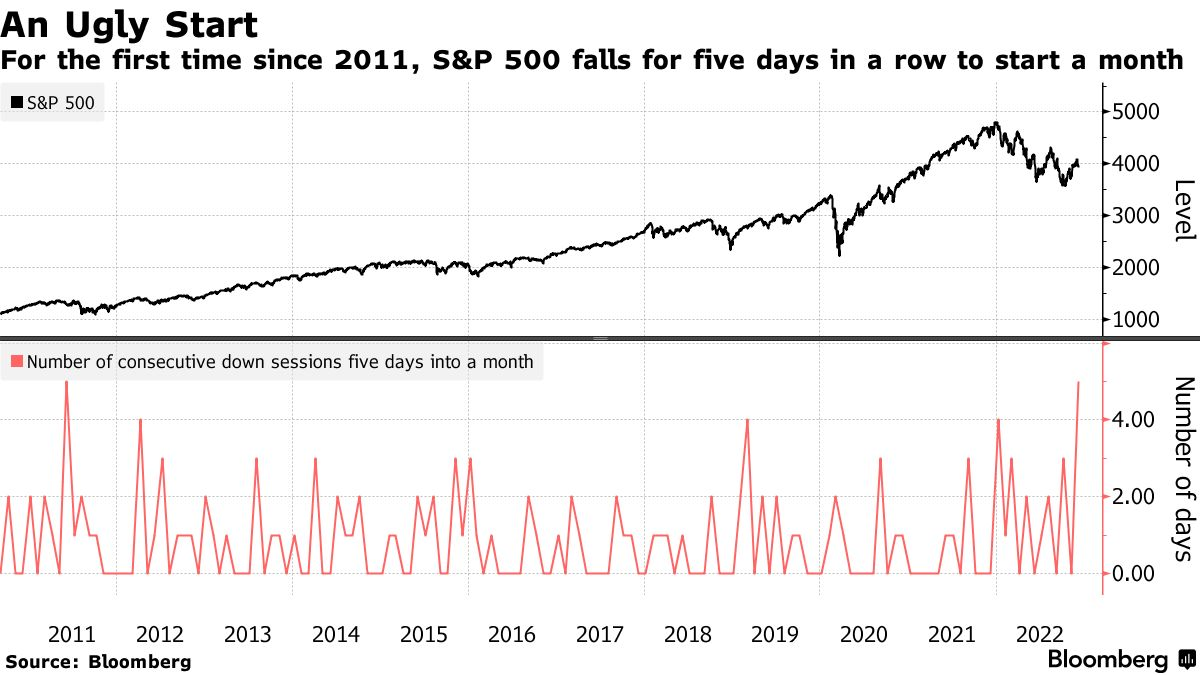

对于许多投资者而言,12月的**市表现令人失望。在经历了前两个月振奋人心的反弹之后,他们现在可能不得不眼睁睁地看着标普500**连续下跌5天,创下自2011年以来单月连跌天数最长的纪录。

美国世纪投资管理公司(American Century Investment Management)多元资产策略首席投资官Rich Weiss对此并不惊讶。他表示,多头早该进行清算了,他们对美联储利率政策转向的执念可能蒙蔽了他们的双眼,让他们意识不到最终可能会出现的经济衰退将压制**市的任何反弹。

标普500**周三小幅走低,延续了自11月30日以来贯穿每个交**日的跌幅,当时美联储**鲍威尔发出加息步伐放缓的信号,引发了3%的反弹。在最近一轮下跌之前,该基准**在七周内飙升了14%,尽管一些企业盈利下调、以及住房和制造业等领域的经济数据疲软。

Weiss表示:

“我认为一件危险的事情是,许多投资者现在目光短浅,痛苦地聚焦美联储的一举一动,而且只关注美联储及其政策转向何时发生。鉴于此,他们看不到更大的宏观图景。”

Weiss指出,问题在于美联储引发的疫情后经济迅速复苏的经历主导了当今投资者的思维,他们中的许多人已经习惯将逢低买入的原则贯彻到底,以至于忽视了**市不稳定的基础。尽管投资者为美联储潜在的政策转向欢呼,但现实情况是,当利率下降时,经济通常已经疲软不堪,**市也跌得一蹶不振。

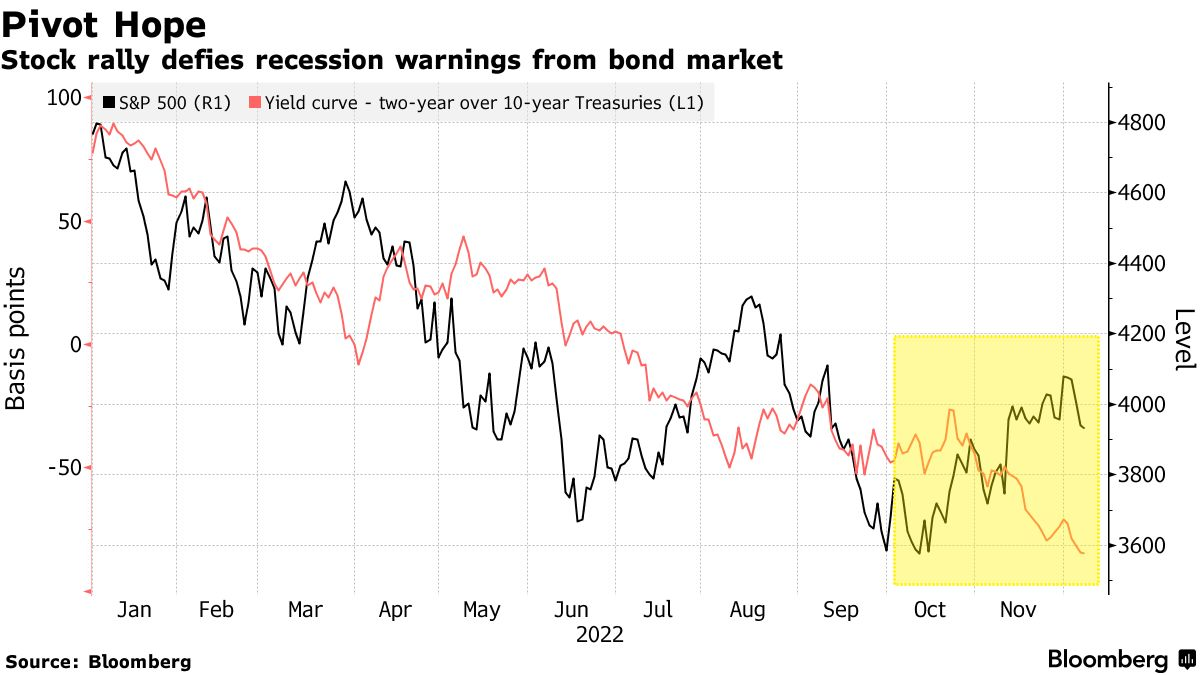

标普500**自10月中旬以来的反弹与债券市场背道而驰,随着美国长期国债收益率进一步低于短期国债收益率,衰退警告越来越响亮。在此期间,截至6月的三个季度中,有两个季度企业盈利预测增长转为负值。外媒汇编的数据显示,9月份,分析师对企业盈利季度平均增速的预期共识仅为约5%。

Weiss的观点在当前的市场上似乎显得格格不入。人们现在普遍认为,**市最近的亏损更有可能是由良好的经济数据而不是糟糕的经济数据刺激的,这与美联储有关。然而,Weiss担心“转向”的说法让投资者没有注意到不断恶化的基本面更有可能造成长期损害。

Weiss说:

“暴风雨就要到来了。人们在赌它是热带暴雨还是4级飓风。这只是关乎严重程度和持续时间的问题。”

美国11月消费者价格**(CPI)将于下周二公布,就在美联储今年最后一次政策会议召开之前。

标普500**在五个交**日内累计下跌3.6%,今年该**几乎每个月都会出现类似跌幅。即使在回调之后,标普500**仍继续徘徊在其200天移动平均线附近,这是被广泛关注的衡量市场趋势的门槛。此外,该**连续第19个交**日位于长期趋势线的3.1%以内,这是自2019年以来最长的一次。

但在历来被视为对**市最有利的月份(12月),美**持续疲软的情况很罕见。在过去的二十年里,标普500**只有三次月份开头就出现这样的跌幅,最近一次是在2011年6月,再上一次还要回溯到1996 年。

从摩根士丹利到摩根大通的策略师们纷纷都警告称,熊市尚未结束,理由是企业利润收缩的威胁和美联储更严格的货币政策。

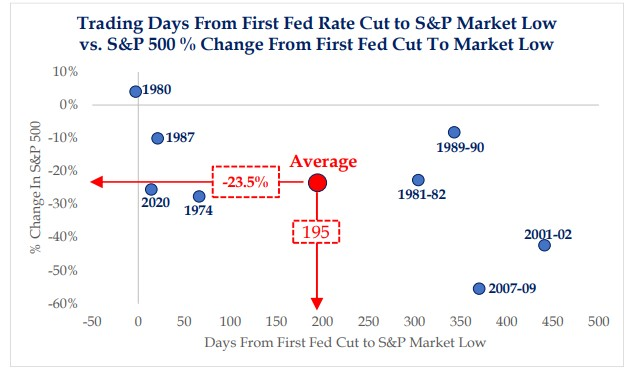

Strategas Securities LLP首席投资策略师Jason Trennert建议,**鸽派美联储的投资者应该重新考虑他们的立场。在研究了上世纪70年代以来的货币周期和**票表现后,他的团队发现,真正转向宽松货币政策往往预示着**市多头的痛苦。

该公司的研究表明,在美联储第一次降息后,标普500**在宽松周期的早期都会出现下跌,只有一次情况例外。平均而言,该**在触底前下跌了24%。

Trennert在一份报告中写道:

“在许多情况下,**价复苏的希望在于对美联储货币政策‘转向’的预期。然而,历史表明,投资者应该谨慎行事。”

当然,**市并不总是跟紧基本面。但从长远来看,**票表现不会偏离收益等因素太多。目前,标普500**的市盈率约为17倍,大致与其10年平均水平持平。考虑到10年期美国国债收益率是同期平均水平的两倍,而且企业盈利衰退迫在眉睫,这一市盈率令包括Weiss在内的投资者感到担忧。

标普500**自10月中旬以来的反弹是其今年第三次试图从低谷上涨超过10%。前两次尝试都以失败告终,并在数周内跌至新低。第一次是在3月,另一次是从6月到8月。Weiss表示:

“有很多投资者非常担心他们会错过市场的拐点。他们一直在期待美联储的政策转向,于是又回到**市,但这为时过早。”